今回はファッション業界に求められる戦略につい考えてみたい。

まずは市場規模から見てみよう。矢野経済研究所のプレス・リリース「国内アパレル市場に関する調査結果 2015」によると、市場規模は圧倒的に婦人服・洋品が大きく2014年は約5兆9千億円であるのに対し、紳士服・洋品は約2兆5千億円となっている。2009年から2014年までの市場規模のCAGR(年平均成長率)を計算してみると、婦人服・洋品は0.8%、紳士服・洋品はマイナス0.4%で推移している。直近5ヵ年では、いずれも、ほぼ横ばいと見てよい。

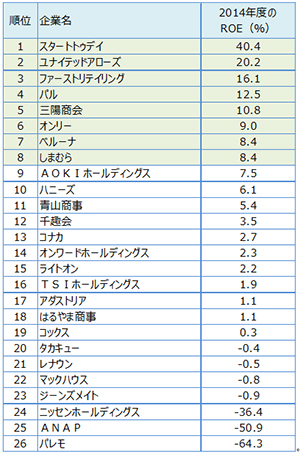

次に、主要なファッション企業のROEを見てみる。上場企業の中から任意に26社を選び2014年度のROEを比較すると以下のようになる。中には、ベルーナ、千趣会、ニッセンなどファッション以外の商品を扱う通販会社も参考として入れている。

<図1>主なファッション企業のROE(2014年度実績で計算)

経済産業省が公表している伊藤レポート「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」プロジェクトで指摘されているROEの目標値8%を超えているのは8社だけである。

※伊藤レポート http://www.meti.go.jp/press/2014/08/20140806002/20140806002-2.pdf

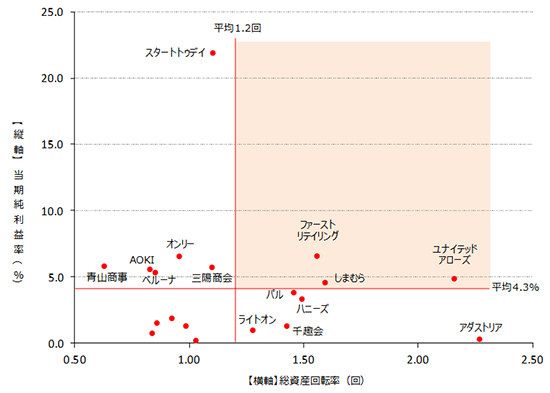

ROE(デュポン分解式)は、「ROE=当期純利益率×総資産回転率×財務レバレッジ」と分解できるが、ここでは当期純利益率と総資産回転率に注目してみよう。

<図2>主なファッション企業の当期純利益率と総資産回転率(2014年度実績で計算)

図2は、縦軸に当期純利益率、横軸に総資産回転率をとり、図1で列挙した企業の中から当期純利益がプラスの企業だけをプロットしたものである。この企業群の当期純利益率と総資産回転率のそれぞれの平均を超えているのは、ファーストリテイリング、しまむら、ユナイテッドアローズの3社となっている。この3社は前述の通りROE8%を超えており、当期純利益率と総資産回転率のバランスが良い企業群といえる。

スタートトゥデイはこのゾーンには入っていないが、当期純利益が圧倒的に高いことが影響しROEが40%以上で、この企業群の中ではダントツトップとなっている。スタートトゥデイはZOZOTOWN(オンラインショッピングサイト)の運営会社だが、受託ショップ(ストア運営管理事業)の売上構成比が高いために、有店舗事業を展開する企業よりも利益率が高くなる。

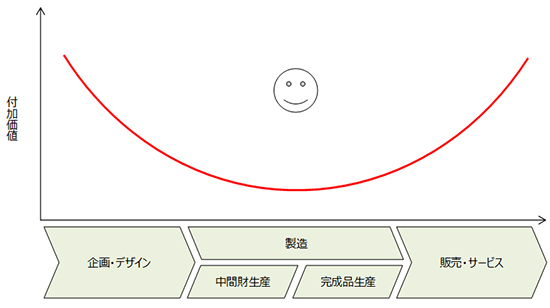

<図3>バリューチェーンと付加価値の関係性(スマイルカーブ)

参考:経済産業省「ものづくり白書」

http://www.meti.go.jp/report/whitepaper/mono/2014/pdf/honbun01_03_03.pdf

図3は「ものづくり白書」でも紹介されているスマイルカーブのイメージである。有名な図なので説明するまでもないが、もともとはAcerの創業者であるStan Shih氏がパソコン業界・EMS(Electronic Manufacturing Service)業界の利益構造から名づけたものといわれている。興味がある方は、ハーバードビジネスレビューのサイトでも紹介されているので、そちらを参考にしても良いかもしれない。(https://hbr.org/2000/03/going-global-lessons-from-late-movers)

このスマイルカーブはファッション業界でも当てはまる部分が多いと考えられる。例えば、スタートトゥデイは、オンラインでの販売・サービスに特化しているからこそ高い利益率を維持できている。

ファーストリテイリングは、外部の繊維メーカー・生地メーカーとタイアップし、新素材・新機能・新コンセプトの商品を次々とリリースするなど企画力が優れている。また、製造コストが低い海外の生産拠点をベースとしたSCMを構築することで、利幅が薄い業務工程をうまくコントロールしている。

販売に関しては、国内のユニクロで約7,800億円、海外のユニクロで約6,000億円の売上規模で、店舗数はグローバルで約3,000店舗もある。(同社アニュアルレポート2015年度版より)このように、ファーストリテイリングはスマイルカーブの付加価値が高い業務工程で強みを発揮し、付加価値が低い業務工程はアウトソーシングすることで高いROEを実現している。

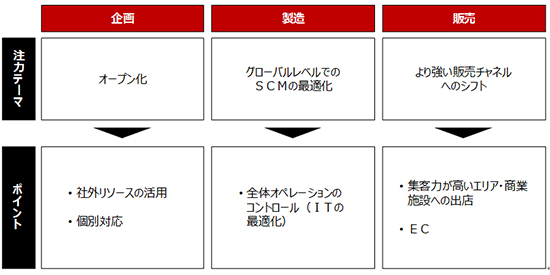

さて、あまり意味の無い前置きが長くなったが、スマイルカーブに従い、大まかに企画・製造・販売の三つに分けてファンション業界の戦略を考えてみたい。

<図4>ファッション業界に求められる戦略

まずは、一つ目の企画から。一般的にニーズの多様化やトレンド変化への対応が求められているが、個人的には従来のファッションブランドとしての企画については「ファンクションの限界」があるのではないかと感じている。

ナノユニバースはセイコーや西川産業と組んで商品開発をしている。時計は時計専門メーカーと、ダウンジャケットは羽毛専門メーカーと組んだ方が話題性も高く相互のブランドバリューの拡散効果があるということだろう。社内の企画力のみに依存するのではなく、このように社外リソースを上手く活用する例が今後も増えると考えられる。

デザインそのものについても、ファッションブランドは必ずしもファッションデザイナーがデザインしなければならないという概念も希薄になり、ファッション業界とは全く別の業界のデザイナーとのコラボレーションや顧客による企画も増えてくるのではないだろうか。ユニクロはセミオーダーや裾あげなどのお直しのサービスも展開し、ランズエンドは以前より好きな刺繍を入れられるサービスを展開しているが、今後、「本当に自分に合ったモノを捜し求める顧客」が増えれば、こうした個別対応の競争も激しくなると思われる。

続いて、二つ目の製造について。従来は国内製造だったものが製造コストの関係で中国での生産へシフトし、さらに製造コストが安いアジア諸国へという流れになっている。結果、国内製造業は競争力を失い、スマイルカーブの通り薄利となっている。したがって、ファッション企業にとっては今後もグローバルレベルでのSCMの最適化が重要なテーマとなる。

別に新しい話でも何でもない。しかし、細部に注目すると、各販売拠点・物流拠点レベルでの業務効率や、ITの運用面など、全体のフローを見た場合に所々で不具合を抱える企業は多い。このため、製造面における外部委託業業者のマネジメントのみならず、その前工程・後工程となる企画・販売の全てを貫くオペレーションに対するマネジメント体制の強化が必要になる。

最後に、三つ目の販売について。「より強い販売チャネルで売る」というのは基本中の基本だが、これがなかなか難しい。集客力がある立地・商業施設を押さえることができれば問題ないが、この問題を解決するには元に戻って企画力(ブランド力も含めて)が左右する。EC市場も伸びているので強化するのは当たり前だが、ECの場合、顧客回遊性が高いため、定番商品の豊富なラインナップだけでなく、独自性のある排他的商品(他社には無い商品)のMDが必要がある。つまりここでも企画力が問題となる。

短期的な施策として、人材育成(教育プログラムの導入による販売力向上)、店舗業務の最適化などといった施策は一時的な成果として期待できる。

しかし、ファッション業界はもともと人材の流動性が高い業種なので、「自社の人材に対する依存度が高いソリューション」を選んでも中長期的な事業リスク(事業の不確実性)の回避にはつながらない。

よって、上記のように短期的な施策を打つ一方で、中長期的な視点でファッション企業が競争力を維持するためには、「自社の人材に対する依存度が高いソリューション」よりも、オープン化(社外リソースを活用した企画力強化)、ITを駆使したSCMの強化、強い販売チャネルへのシフト(集客力が高いエリア・商業施設への出店/ECの強化)といった、「人への依存度が低いソリューション」の比重を高めることがポイントになるのではないだろうか。

スマイルカーブを見直し、利益を上げるための企画力と販売力・コスト削減のためのSCMといった視点で、我々もより具体的な戦略提言をしていきたい。